Γράφει ο Γιάννης Κάτσος.

Η ηλιακή ενέργεια επωάζεται εδώ και πολλά χρόνια, από την ανακάλυψη του φωτοβολταϊκού φαινομένου από τον Edmond Becquerel το 1839 μέχρι την κατασκευή του πρώτου ηλιακού πάνελ από την Bell Labs το 1954. Σήμερα έχει αναδειχθεί σε μια κύρια πηγή ηλεκτρικής ενέργειας και η Ευρώπη φιλοδοξεί να ηγηθεί της επέκτασής της, με στόχο το 45% των ανανεώσιμων πηγών ενέργειας μέχρι το 2030. Αλλά πώς φτάσαμε ως εδώ;

Η Γερμανία υπήρξε πρωτοπόρος στον τομέα, θέτοντας τις βάσεις με τον νόμο περί τροφοδότησης ηλεκτρικής ενέργειας του 1991 (το πρώτο σύστημα τιμολόγησης της ηλεκτρικής ενέργειας από ανανεώσιμες πηγές), το οποίο έδωσε το έναυσμα για επενδύσεις στην ηλιακή και την αιολική ενέργεια, εξασφαλίζοντας μια μακροπρόθεσμα σταθερή τιμή για την ανανεώσιμη ενέργεια. Το 1999 εγκαινίασε επίσης το πρόγραμμα 100.000 στέγες, το οποίο παρείχε χαμηλότοκα δάνεια για ηλιακούς συλλέκτες, με αποτέλεσμα 261 MW εγκαταστάσεων μέχρι το 2003. Παρόλο που το ποσό αυτό δεν αλλάζει τα δεδομένα σήμερα, ήταν πολύ πιο σημαντικό εκείνη την εποχή, δεδομένου του πρώιμου σταδίου στο οποίο βρισκόταν ο κλάδος, και αποτέλεσε προηγούμενο για περαιτέρω προγράμματα φωτοβολταϊκών με κυβερνητική υποστήριξη.

Η Ισπανία, μία από τις ευρωπαϊκές χώρες που δέχονται το περισσότερο ηλιακό φως, αγκάλιασε επίσης γρήγορα την επανάσταση της ηλιακής ενέργειας. Οι κυβερνητικές επιδοτήσεις μέσω των τιμολογίων τροφοδότησης οδήγησαν στην απογείωση της ηλιακής βιομηχανίας το 2008, ιδίως στη συγκεντρωτική ηλιακή ενέργεια, στην οποία η Ισπανία είναι παγκόσμιος ηγέτης. Ο τερματισμός αυτών των πολιτικών σε συνδυασμό με τον λεγόμενο “φόρο ήλιου” σταμάτησε την ανάπτυξη του ηλιακού τομέα στα μέσα της δεκαετίας του 2010 και αυτό θεωρείται παράδειγμα του τι πρέπει να αποφεύγει μια κυβέρνηση για να ενθαρρύνει την ανάπτυξη των ανανεώσιμων πηγών ενέργειας. Η ανάπτυξη όμως επανήλθε τα τελευταία χρόνια μετά την άρση των περιορισμών αυτών και τη διεξαγωγή δημόσιων δημοπρασιών για την ηλεκτρική ενέργεια από ανανεώσιμες πηγές.

Η σύζευξη της κατακόρυφης πτώσης του κόστους των φωτοβολταϊκών πλαισίων και της αυξανόμενης αποδοτικότητάς τους αποτέλεσε βασικό μοχλό ανάπτυξης τόσο στην Ευρώπη όσο και παγκοσμίως. Για να γίνει κατανοητό το θέμα, σκεφτείτε ότι το 2012 το ρεκόρ απόδοσης ήταν 17,8%, αλλά το 2020 επιτεύχθηκε 47,1% (αν και αυτά συνεπάγονται τη χρήση πολύ ακριβών υλικών- οι ηλιακοί συλλέκτες σε εμπορική χρήση σήμερα τείνουν να είναι της τάξης του 15-20%). Στις ΗΠΑ η εγκατάσταση φωτοβολταϊκών το 2009 κόστιζε κατά μέσο όρο 8,50 δολάρια / W. Σήμερα το κόστος αυτό έχει μειωθεί σε μόλις 2,80 δολάρια / W και το μοτίβο ήταν παρόμοιο στην Ευρώπη. Και ακόμη, υπάρχουν δυνατότητες για περαιτέρω αύξηση της τιμής και της απόδοσης, καθώς η υιοθέτηση της ηλιακής ενέργειας συνεχίζει να επεκτείνεται.

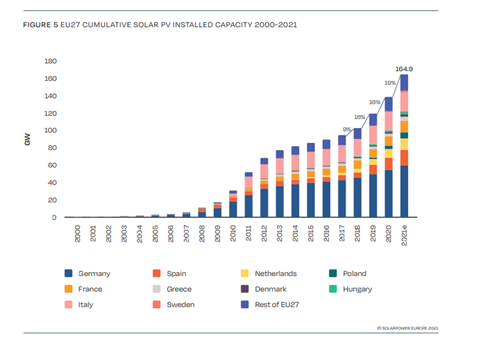

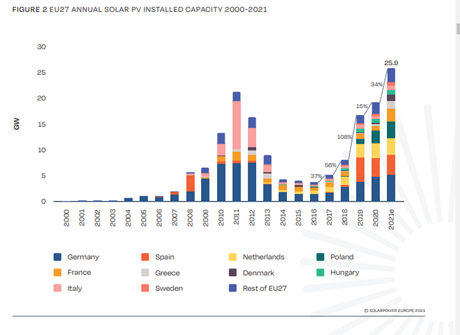

Η ηλιακή ενέργεια άρχισε να απογειώνεται στα τέλη της δεκαετίας του 2000, με υψηλό ρυθμό ανάπτυξης μέχρι την περίοδο 2013-2017, όταν ο ρυθμός επιβραδύνθηκε. Κάτι που συνέβαλε σε αυτή την αξιοσημείωτη κάμψη ήταν οι δασμοί αντιντάμπινγκ της ΕΕ στους εισαγωγείς κινεζικών ηλιακών πάνελ (η Κίνα είναι ο μεγαλύτερος κατασκευαστής τους στον κόσμο), που επιβλήθηκαν το 2013 για να σταματήσουν την εισροή πολύ φθηνών πάνελ που φοβούνταν ότι θα ξεπερνούσαν τον ανταγωνισμό των εταιρειών της ΕΕ. Οι δασμοί αποσύρθηκαν το 2018 και η επέκταση των φωτοβολταϊκών επιταχύνθηκε. Ο ρυθμός ανάπτυξης αυξήθηκε ακόμη και κατά 15% κατά τη διάρκεια της πανδημίας το 2020 – αντίθετα με τις προσδοκίες – αποδεικνύοντας την ανθεκτικότητα του τομέα. Το 2021 ήταν μια χρονιά ρεκόρ: αναπτύχθηκαν 25,9 GW, το υψηλότερο επίπεδο όλων των εποχών, ενώ 25 από τα 27 κράτη μέλη της ΕΕ ανέπτυξαν περισσότερα φωτοβολταϊκά από ό,τι το προηγούμενο έτος.

Σήμερα, η Γερμανία είναι η σημαντικότερη φωτοβολταϊκή δύναμη στην Ευρώπη, με την ικανότητα να επεκτείνεται κατά 5,3 GW το 2021, ακολουθούμενη από την Ισπανία και τις Κάτω Χώρες. Η Ελλάδα εκτινάχθηκε στην 6η θέση, με νέες εγκαταστάσεις που θα φτάσουν τα 1,6 GW το 2021 από 0,5 GW το 2020. Αυτό πήρε κυρίως τη μορφή μικρότερων έργων έως 500kW, με αυτά της κλίμακας μεγαβάτ να αναμένεται να καρποφορήσουν τα επόμενα χρόνια. Η ευρωπαϊκή βιομηχανία ηλιακής ενέργειας δεν εξαρτάται πλέον από κρατικές επιδοτήσεις, αλλά αποτελεί πλέον έναν αυτόνομο ενεργειακό τομέα και μία από τις πιο κερδοφόρες μορφές παραγωγής ηλεκτρικής ενέργειας. Ο χρόνος είναι ώριμος για επενδύσεις.